Jumlah total pembayaran langganan untuk rekening tabungan individu (ISA) telah melebihi 40 triliun won Korea, dengan 6.316.000 peserta. Momen penting ini tercapai 9 tahun dan 3 bulan setelah peluncuran produk tersebut. ISA memungkinkan investor untuk menempatkan dana di berbagai produk keuangan—seperti saham yang terdaftar di dalam negeri, dana indeks (ETF), dana bersama, reksa dana real estate (REITs), dan rekening tabungan/deposit—dalam satu akun sambil menikmati manfaat pajak. Fitur seperti penghapusan pajak, kompensasi kerugian dan keuntungan, serta pengurangan pajak tambahan saat mentransfer ke rekening pensiun pada masa jatuh tempo telah membuatnya mendapatkan julukan “akun multi-guna.”

Saluran YouTube departemen ekonomi Chosun Ilbo, *Chosun Money*, mengunggah serial video tiga bagian pada Juni tahun lalu yang membahas dasar-dasar, kelebihan, dan kekurangan ISA. Video kompilasi saja telah mendapatkan 400.000 tayangan, mencerminkan minat publik yang kuat. Banyak pelanggan meninggalkan pertanyaan yang belum terjawab, mendorong segmen “Financial Spoon” untuk menyiapkan versi “ISA 2025” yang diperbarui.

Pada Bagian 1, Kim Na-young, seorang guru di Sekolah Menengah Yangjeong, mengulas dasar-dasar ISA dan menjelajahi cara memanfaatkannya untuk tabungan jangka panjang yang signifikan. Penjelasannya yang ramah bagi siswa membuat konten ini mudah dipahami bahkan bagi mereka yang tidak akrab dengan ISA. Video ini direkomendasikan baik untuk non-pengguna maupun investor yang tidak yakin bagaimana memaksimalkan manfaat pajak.

Keuntungan utama ISA adalah penghapusan pajak atas pendapatan bunga dan dividen hingga 2 juta won (4 juta won untuk rumah tangga berpenghasilan rendah atau pertanian/perikanan). Biasanya, pendapatan ini dikenakan pajak sebesar 15,4%, tetapi Kim mencatat, “Meskipun batas penghapusan terlebihi, pajak terpisah yang direduksi sebesar 9,9% berlaku.”

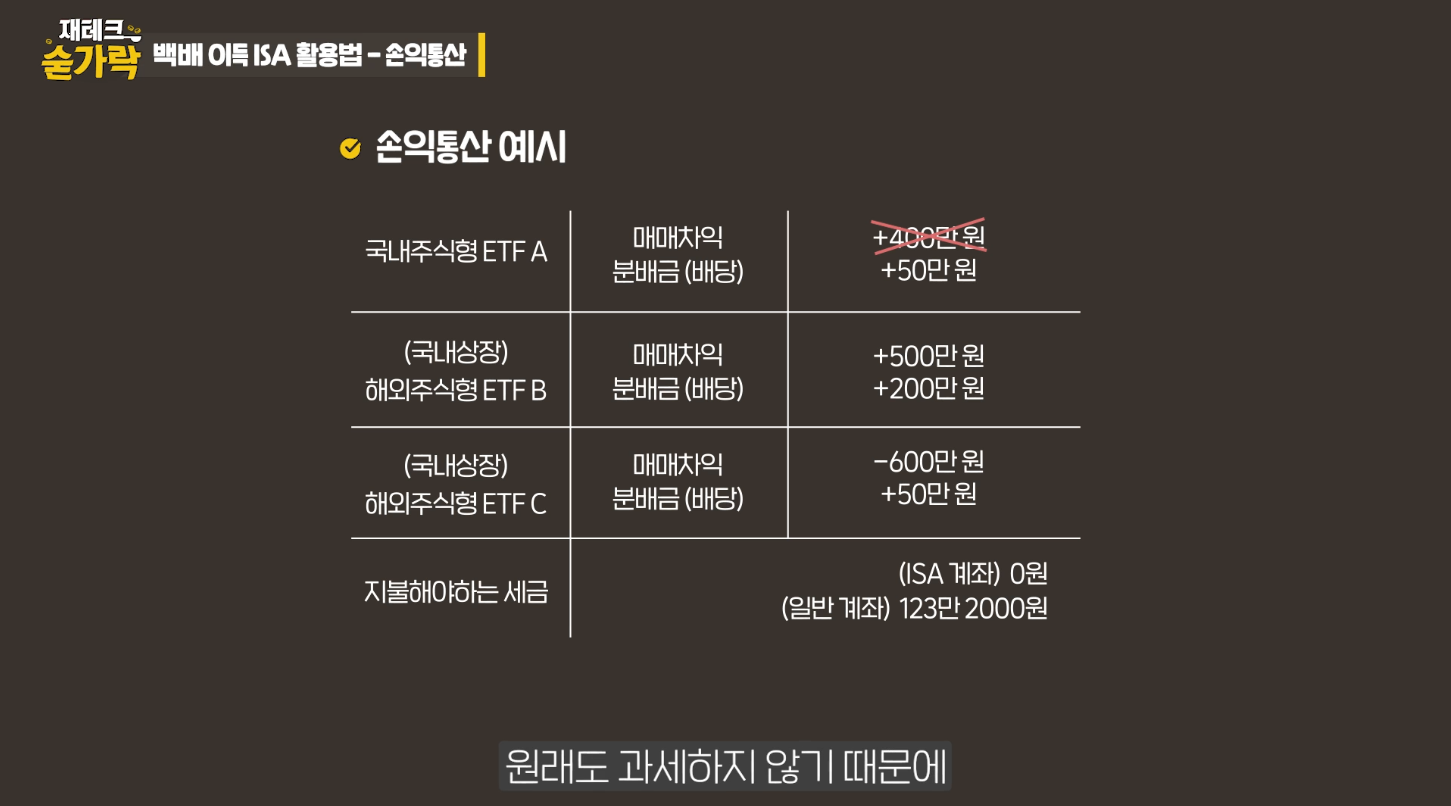

Fitur paling kuat adalah “pengurangan kerugian dan keuntungan.” Kim menjelaskan, “Dalam rekening biasa, jika Produk A menghasilkan 5 juta won dan Produk B mengalami kerugian 3 juta won, pajak dikenakan terhadap keuntungan penuh 5 juta won. Namun, ISA hanya memungut pajak atas pendapatan bersih 2 juta won setelah dikurangi kerugian.”

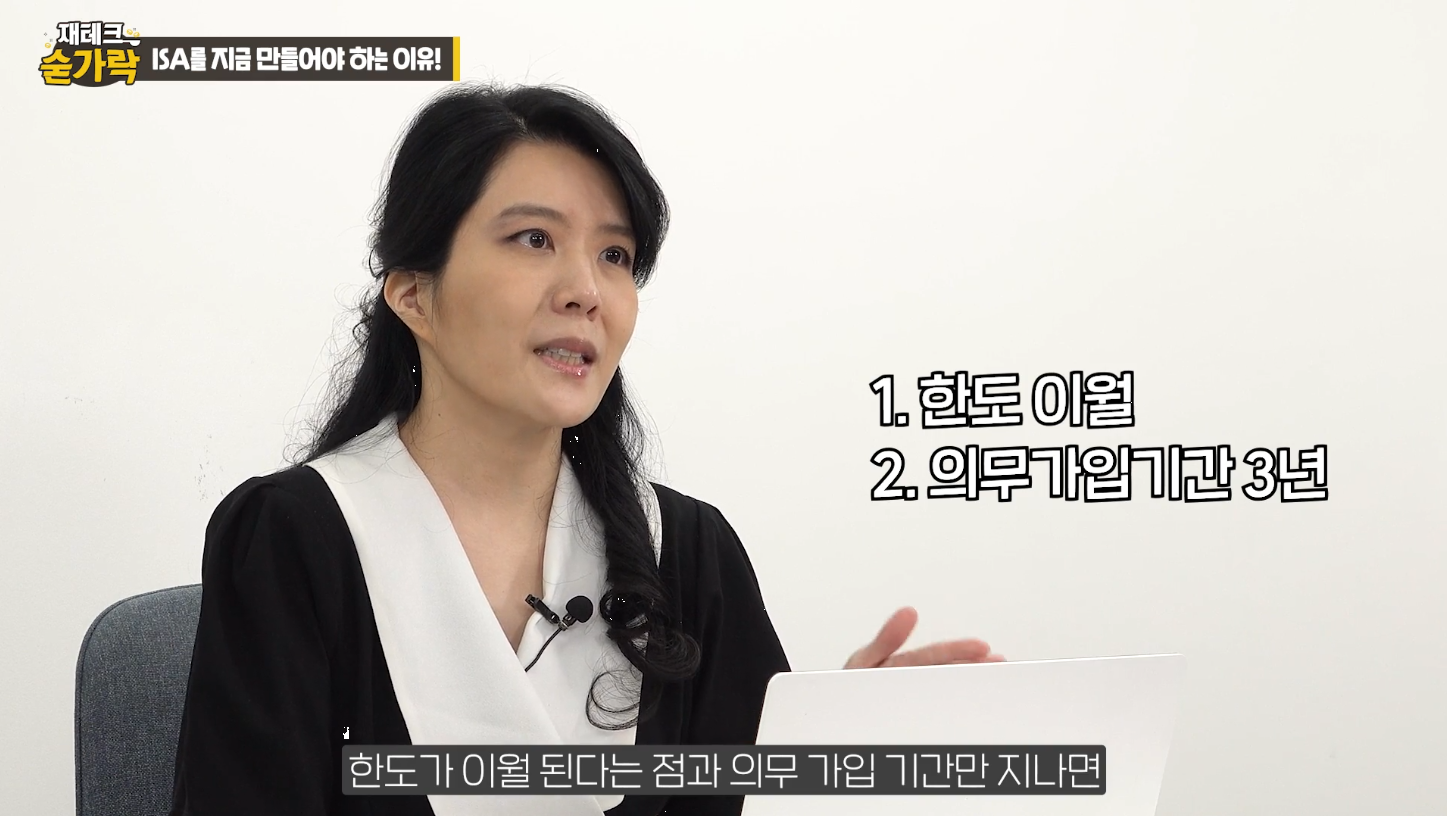

Kim menekankan pentingnya membuka ISA (Investment Savings Account) sejak dini, bahkan tanpa dana yang langsung tersedia. “ISA memerlukan periode pemegangan minimal 3 tahun agar memenuhi manfaat pajak,” katanya. “Anda dapat menentukan tanggal jatuh tempo secara bebas saat mendaftar. Karena menjadi subjek pajak penghasilan keuangan yang komprehensif akan menghilangkan kelayakan Anda untuk memperpanjang atau bergabung dalam ISA, disarankan untuk menetapkan periode jatuh tempo yang panjang dari awal—Anda selalu bisa menutupnya lebih awal jika diperlukan.”

Jika Anda dikenakan pajak pendapatan keuangan secara menyeluruh dalam salah satu dari tiga tahun sebelum pendaftaran, Anda tidak dapat membuka ISA. Jika status ini terjadi sebelum jatuh tempo, perpanjangan tidak mungkin dilakukan. Misalnya, jika Anda bergabung dengan ISA pada tahun 2025 tetapi dikenakan pajak pada tahun 2022, 2023, atau 2024, Badan Layanan Pajak Nasional akan memberi tahu Anda untuk menutup rekening tersebut. Kim menambahkan, “Setelah terdaftar, Anda tetap mendapatkan manfaat hingga jatuh tempo meskipun dikenakan pajak kemudian. Bunga dan dividen dalam ISA dikenakan pajak bebas atau 9,9%, dan tidak termasuk dalam perhitungan premi asuransi kesehatan—membuatnya layak untuk dibuka.”

Kim juga menyoroti pengalihan batas kontribusi tahunan. “Anda dapat menyetor hingga 20 juta won setahun, dan batas yang tidak digunakan dapat berpindah,” katanya. “Jika Anda menyetor 10 juta won tahun ini, batas tahun depan menjadi 30 juta won.”

Bagi para pensiunan yang mempopulerkan investasi ETF, menggunakan ISA memberikan keuntungan. Kim menyarankan, “Sementara keuntungan dari perdagangan saham dan ETF domestik bebas pajak, keuntungan dari ETF asing yang terdaftar di dalam negeri atau ETF call tertutup dikenakan pajak. Demikian pula, saham dengan dividen tinggi sebaiknya disimpan dalam ISA.”

▶Untuk menonton video ‘Chosun Money’ di portal seperti Naver, salin dan tempel tautan di bawah ini: https://youtu.be/0dAFFmWumf0

※ Artikel ini telah diterjemahkan oleh Upstage Solar AI.